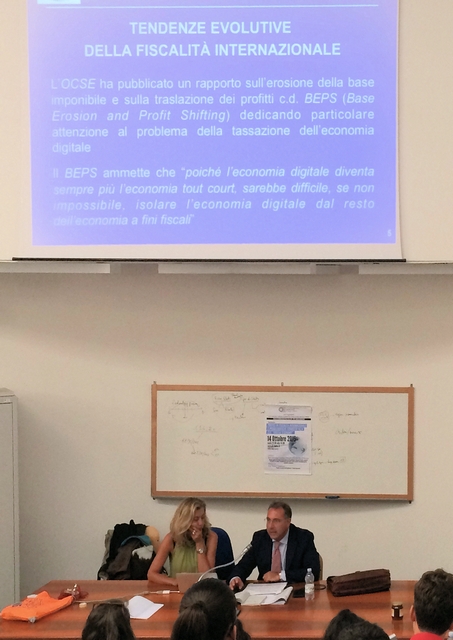

Anche quest’anno, nell’ambito del corso di Economia Industriale della Prof. Michela Mantovani, il 14 ottobre si è svolto un seminario di studi tenuto dal dott. Giuseppe Cavallaro, ufficiale della Guardia di Finanza - esperto nel settore delle fenomenologie di evasione ed elusione fiscale a carattere trasnazionale - dal titolo “Profili di fiscalità internazionale e problematiche connesse alla c.d. “digital economy”.

Il dott. Cavallaro, dopo una breve introduzione al contesto di riferimento, con cenni alla problematica della internazionalizzazione delle imprese italiane ed alla esigenza delle stesse di una pianificazione fiscale a volte aggressiva (aggressive tax planning), ha affrontato il tema della regolarizzazione dei capitali detenuti all’estero attraverso la procedura della c.d. voluntary disclosure.

Di seguito, ha approfondito le tematiche relative all’e-commerce da un punto di vista economico, fiscale e strategico per le aziende italiane ed estere.

Una riflessione è stata fatta, in particolare, alla possibilità, per i colossi del web (Google, Amazon, Facebook ed Apple), di poter allocare i propri utili, ancorché conseguiti attraverso la rete in diversi Paesi del mondo, in Paesi a bassa o inesistente tassazione sfruttando l’assenza di un obbligo a livello internazionale di costituirsi quale stabile organizzazione “virtuale” nel luogo di effettiva produzione della ricchezza, tassando il reddito ovunque prodotto sulla base della regola della residenza (c.d. worldwide taxation).

Il ciclo di seminari inerenti tematiche legate alla fiscalità internazionale è iniziato lo scorso anno - condotto sempre dal dott. Cavallaro - con un intervento dal titolo “Profili di fiscalità internazionale, l’esterovestizione. Le convenzioni contro le doppie imposizioni” connesso alla valutazione, sfruttamento e cessione in ambito internazionale del c.d. luxury brand che, in relazione all’intangibilità di questo strategico fattore aziendale, si presta in misura maggiore a fenomeni di trasferimento fittizio della residenza della società licenziataria del marchio, oltre ad arbitraggi fiscali dei redditi ritenuti dal suo sfruttamento ottenuti attraverso politiche di transfer pricing sulle royalties generate.

Le slide dell'incontro in allegato

Allegato: